日本では保険のきかない治療は贅沢なものであると考えがちです。

とかく矯正料金は高いというイメージがあります

しかし治療にかかる時間を考慮するとほとんどの場合1ヶ月に2万円以下の計算になります。

また歯はほとんど一生を通じて大切にしてゆく体の一部です。

当医院の料金システムはトータルフィー(治療費を合計で計算)で設定しております。

これは料金を明確にすることにより患者さんが安心してお支払いできるようにするためです。 またお支払いの方法を各ご家庭で調整して頂くことにより医療控除として確定申告時に還付される金額を調整していただくためです。

矯正治療には健康保険が適用されません。

したがって次のような費用とそれに加えての消費税が必要となります。

歯型・ 種々の写真やレントゲン写真等の検査、診断のための費用をすべて含みます。

治療に用いるすべての装置料および、治療中・保定期間中を通じての管理指導してゆくための費用です。

※当院では月々の調整料(来院ごとの費用)は頂いておりません。

2)舌側装置加算金・・・(上顎のみ)¥259,000(税込み¥262,500)

・・・(上下顎)¥450,000(税抜き\472,500)

舌側装置(外側から見えない装置)を希望される際は、2)の矯正施術料に加え、上記の料金が必要となります。

治療終了後に保定装置装着不良、異常成長、智歯の萌出等の原因で再治療が必要になった場合に追加納入していただきます。

術後再治療加算金 ¥100,000(税込み¥105,000)

装置紛失、破損の場合は患者さんにご負担いただくことがあります。

矯正治療以外の歯科治療について

当院は矯正歯科専門医院ですので、普通の歯科治療は行っておりません。虫歯治療、抜歯等は当院をご紹介下さった歯科医院で行ってください。歯科医院からのご紹介でない方はご近所の歯科医院でお願いいたします。

尚、矯正治療に関する永久歯の抜歯は保険の適用外ですので、

一般料金が請求されますので、ご了承ください。

現金、銀行振り込み、(カード、デンタルローン)でお願いします。

全額全納が基本ですが、分割払いの場合はデンタルローンを利用していただいております。

詳細は医院にてパンフレットをお渡ししています。

一括・分割ともに料金は同じです。(現金、銀行振り込みのみ)

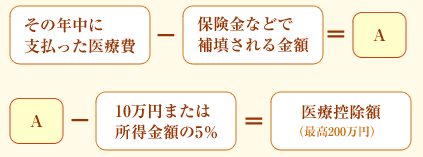

歯列矯正治療費は医療控除の対象となります。

ご本人や家族の病気やけがなどにより支払った医療費が10万円を超える時は、次の算式によって計算した金額を医療控除として所得から差し引くことができます。

医療費控除の対象と認められるもの

- 診療、治療のための診察費用、入院費用

(金冠メタルボンドなど健康保険の取り扱いができない材料を使用した場合の歯の治療費でも、

医療費控除の対象になります。) - 意志の処方箋により薬局で購入した薬代

- 歯列矯正費用(美容矯正を除く)

- 入院中、家政婦に支払った付き添い料

医療費控除の対象と認められないもの

- 人間ドッグなど健康診断のための費用。

(病気が発見された場合を除く) - 美容整形の費用

- 医師や看護婦への謝礼

- 医師以外の人による治療費

- 通院時のマイカーのガソリン代

- 疾病予防や健康増進などのための医療品や健康食品の購入費

1.医療費控除を受けるためには、医師などの領収書等を確定申告書に添付するか、確定申告書の提出の際に提示する必要があります。

2.医療費は、実際に支払ったものに限って控除の対象となります。

未払いとなっている医療費は、実際に支払った年の医療費控除の対象になります。

3.共働きの妻が夫の配偶者控除の対象になっていないという場合には、妻にかかった治療費は妻が申告しなければならないと思いがちです。しかし、生計を一にしていれば扶養控除や配偶者控除の対象になっていなくとも、夫か妻かのどちらかにまとめて申告することができます。

| A:医療費負担額 B:医療控除額 |

20万 10万 |

30万 20万 |

50万 40万 |

70万 60万 |

100万 90万 |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

収入金額 (年収) |

※控除額 | 税額 | C:減税額 | C/A | C:減税額 | C/A | C:減税額 | C/A | C:減税額 | C/A | C:減税額 | C/A |

|

400万 (266万) |

286.5万 | 0 | 医療費の控除がなくても他の控除額計が所得より多くなるので税額=0 | |||||||||

|

500万 (346万) |

286.5万 | 89.2千円 |

74.2 △15000 |

7% |

59200 △30000 |

10% |

29200 △60000 |

12% |

0 △89200 |

12% |

0 △89200 |

8% |

|

700万 (510万) |

286.5万 | 347千円 |

327000 △20000 |

10% |

307000 △40000 |

13% |

275200 △71800 |

14% |

245200 △101800 |

14% |

200200 △146800 |

14% |

|

1000万 (780万) |

248.5万 | 1164.5千円 |

1134500 △60000 |

20% |

1044500 △60000 |

20% |

1044500 △120000 |

24% |

984500 △180000 |

25% |

894500 △270000 |

27% |

|

1500万 (1255万) |

248.5万 | 2787.9千円 |

2744900 △43000 |

21% |

2701900 △172000 |

34% |

2529900 △258000 |

36% |

2400900 △258000 |

36% |

2400900 △387000 |

38% |

|

2000万 (1730万) |

248.5万 | 4830.4千円 |

4787400 △43000 |

21% |

4744400 △86000 |

28% |

4658400 △172000 |

34% |

4572400 △258000 |

36% |

4443400 △387000 |

38% |

注)

この表は、上欄の所得金額から、夫婦、子二人(17歳と12歳、妻子に所得なし)の家庭で、各種の所得控除を行い、税率を適用して、減税分相当額を計算したものです。

※控除額の明細の明細は、以下の通りである。

| 基礎控除 | 38万 |

| 配偶者控除 | 38万 |

| 配偶者特別控除 | 38万(収入1000万以上はなし) |

| 扶養者特別控除 | 48万(12歳) |

| 扶養者特別控除 | 63万(17歳) |

| 社会保険料 | 50万 |

| 生命保険料 | 63万(生保5万+年金5万) |

| 損害保険料 | 1.5万 |

| --------------------------------------------- | |

| 計 | 286.5万 |

各税の税率は、平成11年分以降の適用税率による。

なお、特別減税分は織り込んでいない。

「表の見方」

たとえば、収入金額が700万の家庭で、1年間に自由診療で700万円の医療費がかかった場合(保険診療やそのほかの医療費がなかったと仮定)本来は、所得税、住民税をあわせて347,000円だが、自費で70万円つかったので、

医療費控除として計101,800円が減税される。

つまり、70万円の医療費のうち14%分が確定申告時に還付される。

いいかえると、70万円の自由診療は、598.200円で受けられることになる。